はじめまして、

国民健康保険料削減センター代表の田中正博と申します。

自営業者の「社会保険」と「税」の削減をお手伝いしております。

国税庁統計年報(申告所得税・平成24年度)によると、

我が国の事業所得者は約379万人(うち青色申告承認数:約210万人)

にものぼり、現在その大多数の自営業者は「国民健康保険料」の

重い負担で悩んでいます・・・

横浜市在住、自営業者Aさんからの相談

38歳の自営業で国民健康保険に加入しています。

家族3人で申告所得350万円程度。国民健康保険料が年間630,000円で衝撃を受けています。

私と嫁の国民年金保険料も併せると年間100万円を超える支払いで、正直めちゃくちゃ厳しいです。もうすぐ2人目が生まれるのですが、さらに高くなるかと思うと恐ろしいです。

以前は都心に近い賃貸マンションに住んでいたのですが、家賃が高いので最近になって郊外の賃貸マンションに引っ越しました。

けれど、市町村(自治体)によって保険料が違うようで引っ越してから国民健康保険料がアップしたので、家賃の差額分なんて吹っ飛んでしまいました。

今となっては何のために引っ越したのかと後悔しています。未納者や高齢者の医療費増加がその原因なのでしょうが、背に腹は代えられません。

バカ高い国民健康保険料、何とかならないものでしょうか?

調べてみると、減免や減額制度なんていうのがあるようですが、どれもこれも普通に商売していたら使えない制度ばかりです。やはり対策としては申告所得を意図的に下げるくらいしかないのでしょうか。

これはある自営業者の悲鳴です。

このように今、多くの自営業者が国民健康保険料の負担で悩んでいるのです。

国民健康保険料の重い負担でお悩みならおまかせください!

実は、自営業者の「国民健康保険料」は簡単に削減できます。削減方法さえ知っていれば“合法的”に「年間68.9万円(最大)」もの保険料を削減できるのです。

しかし、残念ながら、多くの自営業者はその方法を知らず、本来払わなくてもよい高額な保険料を負担しているのが実情です。そして、あなたが詳しく調べない限り、今後も高額な保険料を払い続けることになるでしょう。

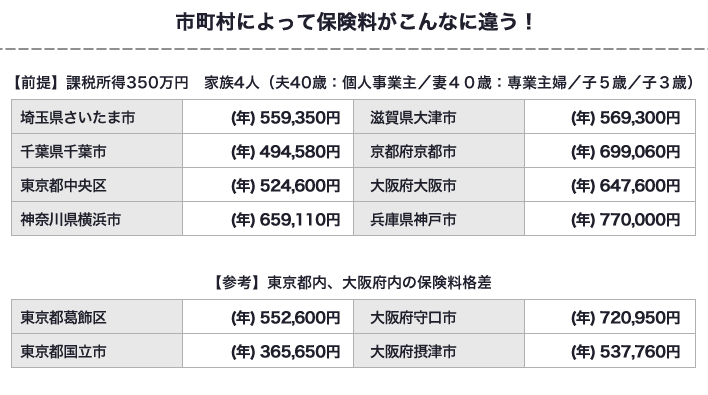

現行の国民健康保険制度はとても「矛盾した制度」です。給付内容は全国統一でも、その保険料は“市町村”によって大きな格差があるからです。例えば、「神戸市」と「国立市」を比べると、その格差は“倍”以上です。同じ制度なのに年間40万円も保険料が違うのです。給付内容は何も変わらないのに、です。

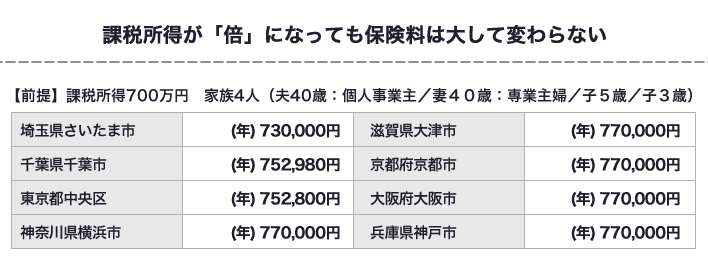

おかしなところはまだあります。国民健康保険制度ではその変な計算方法から課税所得が「倍」になったとしても、最高限度額があるので“大して保険料は変わらない”という点です。例えば、課税所得が350万円→700万円になると、こうなります。

つまり、取れるところからはより多く取るではなくて(×)、取れないところからからより多く取る(○)――

現行の国民健康保険制度は所得が低い人ほど負担割合が大きくなるという「逆進性」があるのです。平成 24 年度の国民健康保険の財政赤字は3,055億円。しかも全国1,717の保険者(市町村)の実に47.7%(819の市町村)が赤字という状況です。今後それは改善の見込みがあるのかというと、少子高齢化でますます状況は悪化していくことが確実視されています。遅かれ早かれ、国民健康保険料の値上げということになるでしょう。(実際に多くの市町村が値上げしています)

考えてみてください。自営業者は国民年金保険料(年間187,080円)も負担しなくてはいけません。既婚者なら2人分ですから保険料は「374,160円」です。ここに国民健康保険料がプラスされたら、いくらになるのでしょう。

相談者Aさんのように「横浜市」なら課税所得金額350万円に対して社会保険料(国保+国年)だけで「1,033,270円」(国保659,110円+国年374,160円)にもなってしまいます。

申告所得350万円に対して1,033,270円です!

この金額を国に納めないと、自営業者は病院にも行けないし、将来のわずかな年金ももらえないということです。

では、この高額な保険料を、自営業者は今後も甘んじて払い続けなければいけないのか?

いいえ、そうではありません。ここに、自営業者の国民健康保険料を簡単に削減する方法があるからです。もちろん、合法的に、です。今回その方法を分かりやすく解説した小冊子を無料配布することにいたしました。

この小冊子には「年間68.9万円(最大)」もの国民健康保険料を削減できるノウハウが書かれています。

現在、世帯合計で「月額1万円以上」の国民健康保険料をお支払いの自営業なら誰でも削減効果を見込めます。他にも、、、

国民年金保険料も年間16万円(最大)安くなる

国民年金保険料も年間16万円(最大)安くなる- それでいて保険給付も将来の年金額も変わらない(少しグレードアップする)

- さらに年間9.75万円(最低)の所得税も節税できる

…などの副次効果も期待できます。

現行の国民健康保険は低所得者でも、高額所得者でもない“最大のボリュームゾーン”に一番負担がかかる仕組みになっていて、 ある程度の所得があると、すぐに保険料の上限(年間77万円)に達してしまいます。もし既婚者ならここに2人分の国民年金保険料(年間37.4万円)も払わないといけませんので、そうなれば「年間114.4万円」の負担になるわけです。

しかし、この「年間114.4万円」が、「年間28.6万円」にまで下がったらどうでしょうか?

トータルの削減額は「年間85.8万円(最大)」にもなるわけです。本来、この小冊子は私どもの取引先に差し上げていたのですが、若干の余りが出ました。そこで急遽、まだ私どもとお付き合いのない自営業者様にも「無料」で差し上げることにいたしました。

『国民健康保険料削減マニュアル』を手に入れるのは簡単です!

右上のお申込みフォームに必要事項を入力いただくだけ。お申込みの受付後、2営業日程度で『国民健康保険料削減マニュアル』をあなたのお手元に発送いたします。付属の「事前診断シート」をご返信いただけば、「あなたの場合はいくら削減できるのか?」も完全無料で事前診断いたします。なお、お申込みいただいても、訪問などして営業することはございません。その点はご安心ください。

それではあなたからのお申込みを、こころよりお待ちしております。

『国民健康保険料削減マニュアル』はお申込み後、2営業日程度で郵送にてお届けします。以下に必要事項をご入力してください。

(個人情報保護方針はコチラ)

国民健康保険料の無料診断サービスもご提供しております。ご希望の方は『国民健康保険料削減マニュアル』に同封した『事前診断シート』に必要事項をご記入のうえFAXにてご返信ください。「あなたの場合はいくら削減できるのか?」をシミュレーションして削減見込み額をご報告いたします。

国民健康保険料削減センター

株式会社担当営業|代表取締役:田中正博

株式会社担当営業、株式会社おまかせホットライン代表取締役。昭和48年生。神奈川県出身。山羊座のB型。早稲田大学商学部卒業後、大手保険会社を経て、平成17年に保険代理店向けに営業支援サ ービスを提供する株式会社おまかせホットラインを創業。「ヒト」「モノ」「カネ」なしの状況から「断られない」 「訪問しない」独自の販売手法で、同社を創業2年半で年商1億円に急成長させる。 しかも、社員は業界未経験のパート社員のみ。 平成20年、個人事業主・中小企業向けに「売上アップ」と「経費削減」にフォーカスしたコンサルティングを提供する株式会社担当営業を創業。実践で培った「利益アップ」のノウハウを公開する自社開催セミナーは毎回キャンセル待ちになるほど盛況を誇る。

営業対応エリア

国民健康保険料削減のご相談なら神奈川県高座郡寒川町の株式会社担当営業におまかせください。高座郡寒川町を拠点に以下のエリアでは「無料出張相談」も承っております。- 茅ヶ崎市

- 平塚市

- 藤沢市

- 平塚市

- 藤沢市

- 鎌倉市

- 綾瀬市

- 大和市